Contenidos

- España mantiene un mejor tono inversor que buena parte de Europa y la construcción sigue apoyada en empleo, vivienda nueva, rehabilitación e industrialización, pero el sector encara semanas decisivas por el impacto que los conflictos internacionales pueden trasladar a la energía, al transporte marítimo, a la cadena de suministro y, en última instancia, al precio final de construir y financiar vivienda.

- El frente económico se resume en una cadena de cifras que explica la inquietud del sector

- La semana cierra con una conclusión clara para el sector AECO

- La primera gran alerta llega desde la geopolítica

- La segunda derivada es financiera y afecta de lleno a la vivienda

- La tercera palanca es la inversión

- La cuarta derivada afecta a los materiales

- La quinta palanca es la obra pública

- La gran pregunta para las próximas semanas no es si habrá actividad

España mantiene un mejor tono inversor que buena parte de Europa y la construcción sigue apoyada en empleo, vivienda nueva, rehabilitación e industrialización, pero el sector encara semanas decisivas por el impacto que los conflictos internacionales pueden trasladar a la energía, al transporte marítimo, a la cadena de suministro y, en última instancia, al precio final de construir y financiar vivienda.

El frente económico se resume en una cadena de cifras que explica la inquietud del sector

El 77 por ciento de las empresas alemanas con presencia en España ya declara aumentos en los costes de insumos y un 45,9 por ciento reporta interrupciones en la cadena de suministro por la escalada geopolítica. Al mismo tiempo, en España, el tipo medio de las nuevas hipotecas sobre vivienda se situó en el 2,87 por ciento en enero de 2026 y el importe medio subió hasta 165.677 euros. En paralelo, el Gobierno prepara un Plan Estatal de Vivienda 2026-2030 con 7.000 millones de euros, mientras Transportes ha anunciado 1.629 millones para mejorar 5.000 kilómetros de firmes entre 2027 y 2031.

La semana cierra con una conclusión clara para el sector AECO

La construcción y la arquitectura ya no miran solo a los visados, al empleo o a la licitación. También miran, y cada vez más, a los mapas de conflicto, a las rutas marítimas, al precio del petróleo, a la financiación y a la capacidad real de trasladar costes sin paralizar decisiones de inversión. El nuevo ciclo económico del sector se está jugando tanto en la obra como fuera de ella.

Ese cruce entre economía general y actividad sectorial ya aparece en la propia sección de Economía de Construnews. En los últimos meses, el medio ha puesto el foco en una inversión que resiste pese a la incertidumbre, en la debilidad del comercio exterior de materiales, en la necesidad de acelerar la industrialización de la vivienda, en el tirón de la rehabilitación, en el mejor dato de empleo en construcción desde 2010 y en el problema estructural de acceso a la vivienda. Todo ello dibuja un sector que sigue teniendo demanda, pero cuya estabilidad depende cada vez más de variables externas.

La primera gran alerta llega desde la geopolítica

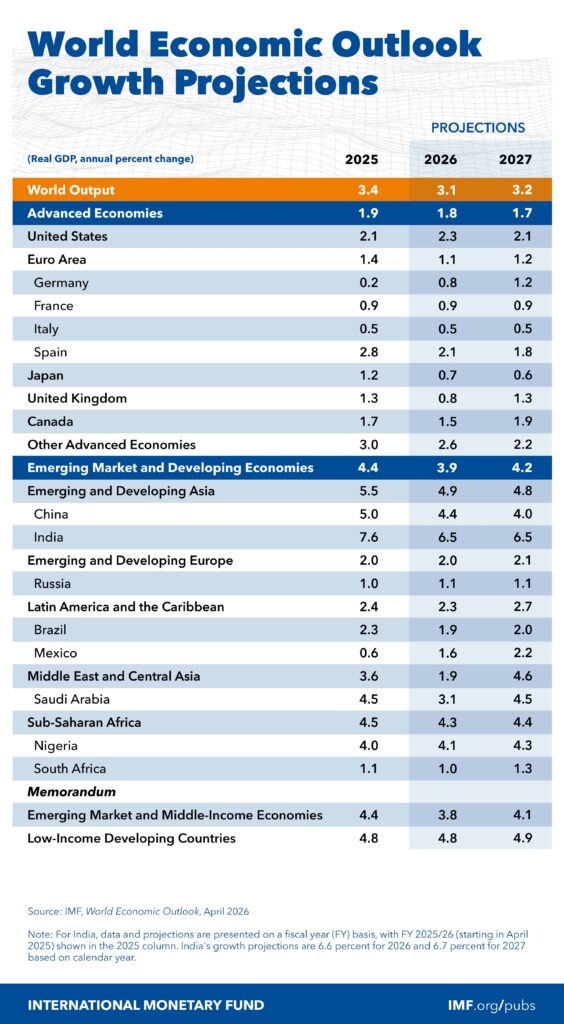

El Fondo Monetario Internacional ha rebajado el tono de la economía mundial en su informe de abril de 2026 y sitúa el crecimiento global en el 3,1 por ciento este año bajo el supuesto de un conflicto limitado, con riesgos claramente sesgados a la baja. Esa lectura conecta de forma directa con la preocupación creciente de las empresas implantadas en España por el encarecimiento de la energía, las materias primas y las disrupciones logísticas. Para la construcción, el mensaje es inmediato. Cualquier shock prolongado en petróleo, transporte o suministros se traduce en tensión sobre materiales, obra pública, márgenes empresariales y precio final de la vivienda.

Construnews ya había anticipado ese vínculo al advertir sobre el posible bloqueo del Estrecho de Ormuz y su impacto potencial sobre los costes de la construcción europea. Esa pieza encaja ahora con la fotografía más amplia de abril: el sector vuelve a enfrentarse al riesgo de que la factura energética y logística condicione plazos, compras y decisiones de contratación, justo cuando promotores, constructoras e industria necesitaban recuperar previsibilidad.

La segunda derivada es financiera y afecta de lleno a la vivienda

Los últimos datos del INE muestran que en enero de 2026 se firmaron 40.273 hipotecas sobre vivienda, un 6,3 por ciento más interanual, con un importe medio de 165.677 euros y un tipo medio del 2,87 por ciento. No es un dato aislado. En un contexto de inflación sensible a la energía y de incertidumbre geopolítica, el mercado interpreta que cualquier repunte duradero de costes puede dificultar nuevas bajadas de tipos o incluso endurecer las condiciones de financiación. Para la vivienda, eso supone presión añadida sobre la demanda y sobre la asequibilidad.

Esa presión financiera coincide con un problema estructural que Construnews viene subrayando desde hace meses. España necesita construir 220.000 viviendas al año para evitar un déficit habitacional de 2,7 millones en 2039, mientras la vivienda nueva ha sido el principal motor de la construcción reciente y la rehabilitación, aunque mejora en presupuesto y profundidad de intervención, todavía no compensa por sí sola el desequilibrio de oferta. El nuevo Plan Estatal de Vivienda 2026 2030, con 7.000 millones de euros y un reparto del 40 por ciento para nueva vivienda protegida, 30 por ciento para rehabilitación y 30 por ciento para emancipación juvenil y ayudas en pequeños municipios, busca precisamente intervenir sobre esa doble tensión entre oferta insuficiente y acceso difícil.

La tercera palanca es la inversión

Pese al ruido global, España sigue mostrando una base inversora relativamente sólida. Construnews recogió en marzo que el 81 por ciento de las empresas invierte y que la construcción afronta un escenario todavía expansivo, aunque condicionado por costes energéticos, regulación, falta de mano de obra cualificada e incertidumbre económica. El mismo artículo subrayaba que el 94 por ciento del sector considera la escasez de personal cualificado un obstáculo para la inversión. La cuestión ya no es solo cuánto se va a construir, sino con qué productividad, con qué tecnología y con qué capacidad de ejecución.

En ese punto aparece la industrialización como respuesta, pero también como límite. Construnews ha venido señalando que el PERTE de la vivienda industrializada avanza con financiación, tecnología y objetivos de sostenibilidad, aunque choca con el bloqueo urbanístico y con una capacidad de despliegue todavía desigual. La industrialización mejora plazos, control y eficiencia, pero no elimina por sí sola el impacto de un entorno internacional más volátil sobre componentes, transporte, energía o financiación.

La cuarta derivada afecta a los materiales

La economía venía mostrando señales mixtas antes del último repunte geopolítico. CEPCO detectó un inicio de 2025 con caída del comercio exterior y evolución desigual en vivienda, mientras el cemento ofrecía un comportamiento más sólido en consumo interno, con 7,76 millones de toneladas en el primer semestre de 2025, un 6,5 por ciento más, al tiempo que crecían las importaciones y caían las exportaciones. Ese equilibrio era ya frágil. Si el encarecimiento energético o los cuellos de botella logísticos persisten, la presión puede trasladarse con rapidez a toda la cadena de materiales.

La quinta palanca es la obra pública

Aquí la semana ha dejado dos mensajes que el sector lee en paralelo. Por un lado, Transportes ha reconocido un déficit de 5.600 millones en conservación de carreteras y ha presentado un plan extraordinario de 1.629 millones para actuar sobre 5.000 kilómetros de firmes entre 2027 y 2031, con un impacto estimado de 18.500 empleos y 1.200 millones en PIB. Por otro, las grandes constructoras han pedido a Aena revisar el modelo de contratación de su macroplan de 13.000 millones para 2027 2031, reclamando cláusulas de revisión de precios y un menor peso del criterio del precio más bajo en adjudicación. El trasfondo es el mismo: nadie quiere entrar en grandes contratos con una volatilidad de costes que luego no pueda reequilibrarse.

Este encadenamiento de noticias explica bien el momento actual. La construcción española llega a 2026 con empleo alto, una inversión que aguanta, una vivienda nueva todavía tractora, un renovado impulso público a vivienda e infraestructuras y una rehabilitación que gana peso. Pero lo hace en un tablero en el que los shocks externos pueden contaminar con rapidez toda la cadena de valor. No se trata solo de un problema de materiales o de hipotecas. Es una cuestión de sincronización entre financiación, costes, contratación, logística y capacidad técnica.

La gran pregunta para las próximas semanas no es si habrá actividad

Actividad seguirá habiendo. La cuestión es si el sector será capaz de mantener márgenes, ritmo de ejecución y acceso a la demanda en un entorno donde la economía mundial vuelve a introducir ruido sobre el precio de construir. Y ahí el resumen de la semana deja una idea de fondo. La economía de la construcción ya no se puede leer solo desde el visor nacional. Hoy se decide también en los mercados energéticos, en las rutas marítimas, en los conflictos abiertos y en la capacidad de España para convertir inversión anunciada en obra ejecutada con rigor técnico y estabilidad contractual.

{kind=link}