El sector de la construcción en España mantiene su papel estratégico como motor económico, aportando el 10,8% del PIB en términos de Formación Bruta de Capital Fijo, de acuerdo con los últimos datos publicados en el Informe Estadístico 2025 de la FIEC.

Sin embargo, la patronal europea constata en este documento un escenario dual para el país: mientras la ingeniería civil y los visados residenciales muestran dinamismo, la falta de actualización de precios en los contratos públicos y la acuciante escasez de mano de obra cualificada amenazan con ralentizar el ritmo de consolidación previsto de cara a 2026.

Radiografía económica y el impulso de la obra pública en España

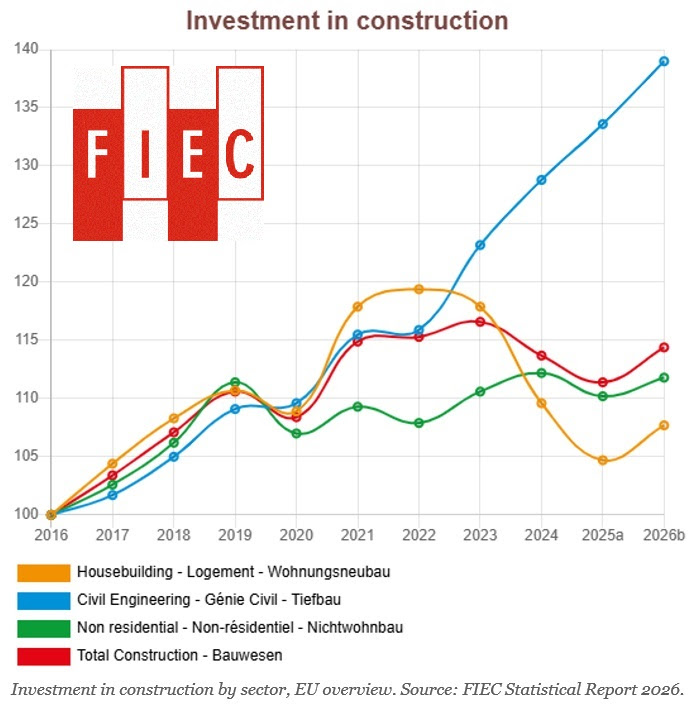

Durante el año 2025, la actividad constructiva en España consolidó su relevancia macroeconómica al representar, además del peso en inversión, un 5,4% del PIB en Valor Añadido Bruto. La inversión total sectorial se situó en los 181.913 millones de euros, lo que supuso un incremento del 4,5% respecto al ejercicio anterior. Este empuje estuvo fuertemente condicionado por el dinamismo de la licitación oficial y el avance de la ingeniería civil, que movilizó 18.615 millones de euros en contratos públicos, capitaneados por los proyectos de carreteras y ferrocarril al amparo del Plan de Recuperación, Transformación y Resiliencia.

La ingeniería civil lideró el crecimiento en 2025 con una inversión de 18.615 millones de euros gracias al impulso de los fondos europeos, aunque el sector advierte de un déficit inversor acumulado en mantenimiento desde 2011.

A pesar de estas cifras, la Confederación Nacional de la Construcción (CNC) insiste en el informe en que las licitaciones desiertas o con un único licitador van en aumento debido a la ausencia de un mecanismo adecuado de revisión de precios en la Ley de Contratos del Sector Público, una situación agravada por la inestabilidad geopolítica en Oriente Medio y el encarecimiento de la energía y los materiales. El consumo aparente de cemento, principal indicador adelantado de la producción, reflejó esta inercia al crecer un 11,55% en 2025, marcando su máximo de la última década.

El desafío residencial y el nuevo marco regulatorio para la vivienda

El segmento residencial experimentó un repunte significativo en la concesión de permisos. En 2025, el número de «visados de dirección de obra» para nuevas viviendas alcanzó las 139.016 unidades, un 16,7% más que en 2024. A pesar de la tendencia al alza, el informe de la FIEC califica este volumen de «insuficiente» para cubrir el déficit estructural de España. Los expertos de la federación apuntan que el país necesita construir al menos 220.000 viviendas anuales para contener un déficit acumulado que podría llegar a los 2,74 millones de inmuebles en el año 2039 si no se incrementa considerablemente la producción anual.

Para paliar esta situación, el sector fía parte de su evolución al nuevo Plan Nacional de Vivienda 2026-2030 aprobado recientemente por el Gobierno, así como al impacto del PERTE para la Industrialización de la Vivienda lanzado en 2025. Por el contrario, la reforma y rehabilitación residencial vinculada a criterios de eficiencia energética y fondos NextGenerationEU creció de forma más moderada (1,4% en 2025), lastrada por un ritmo de implantación menos ágil de lo inicialmente previsto en las administraciones.

España registra un déficit estructural de vivienda y necesita levantar 220.000 nuevos hogares al año para evitar un desajuste de 2,74 millones de inmuebles de cara a 2039.

Brecha demográfica y previsiones de desaceleración para 2026

El empleo sectorial cerró 2025 con 1,47 millones de trabajadores afiliados, firmando un repunte del 3,1%. Dentro de la estructura laboral destacan dos hitos recogidos en el documento estadístico: la presencia de mujeres alcanzó su máximo de la década con un 11,5% sobre el total, mientras que los trabajadores extranjeros escalaron hasta el 20,7% (con un 71% de origen no comunitario).

Sin embargo, el envejecimiento sin relevo generacional es la principal amenaza interna de las empresas. Solo el 10,8% de las plantillas tiene menos de 30 años, frente al 22% que supera los 55 años, situando la edad media del operario de la construcción en los 45,1 años. Esta alarmante escasez de mano de obra cualificada limita de forma directa la capacidad del sector para desplegar todo su potencial.

Las plantillas de la construcción se envejecen sin relevo generacional en España: los operarios mayores de 55 años duplican a los jóvenes menores de 30.

Las perspectivas económicas recopiladas de cara a 2026 sugieren una desaceleración gradual del crecimiento, situando el avance del PIB general entre el 2% y el 2,2%. Para el sector constructor nacional se estima un incremento de la inversión total del 3,9% para 2026, donde la edificación residencial mantendrá el dinamismo normativo, la edificación no residencial registrará aumentos atenuados centrados en equipamiento social y la ingeniería civil reducirá el ritmo de contratación una vez adjudicados los grandes paquetes de los fondos NextGenerationEU. El sector empresarial resiste de momento a las tensiones de costes, registrando 925 concursos de acreedores en 2025 (+7,7%) frente a la constitución neta de 5.524 nuevas empresas constructoras.

{kind=link}