Parece que sí, moderadamente, los datos del informe Euroconstruct que elabora el ITeC, lo confirman, aunque esta tendencia no se observa en todos los países europeos. Las expectativas de las ayudas a través de los fondos Next Generation son moderadas, han ayudado, pero no en los niveles esperados. Los indicadores positivos para España también están respaldados por el informe con los datos de visados del CSCAE de 2024.

El sector de la rehabilitación en España en 2024

El sector de la edificación en España cerró 2024 con los mejores datos desde 2019 (CSAE). En línea con el crecimiento económico, la superficie visada para obra nueva y rehabilitación aumentó un 7% respecto a 2023 y un 5% en comparación con 2019, alcanzando los 35.317.479 m². Este dato es relevante por dos razones: primero, porque el número de viviendas autorizadas para obra nueva supera las cifras del año anterior a la pandemia, cuando ya se empezaba a estabilizar la tendencia tras la crisis financiera de 2008; segundo, porque refleja el impulso que los fondos europeos Next Generation han dado a una cultura de conservación y mantenimiento de los edificios, hasta ahora casi inexistente en España.

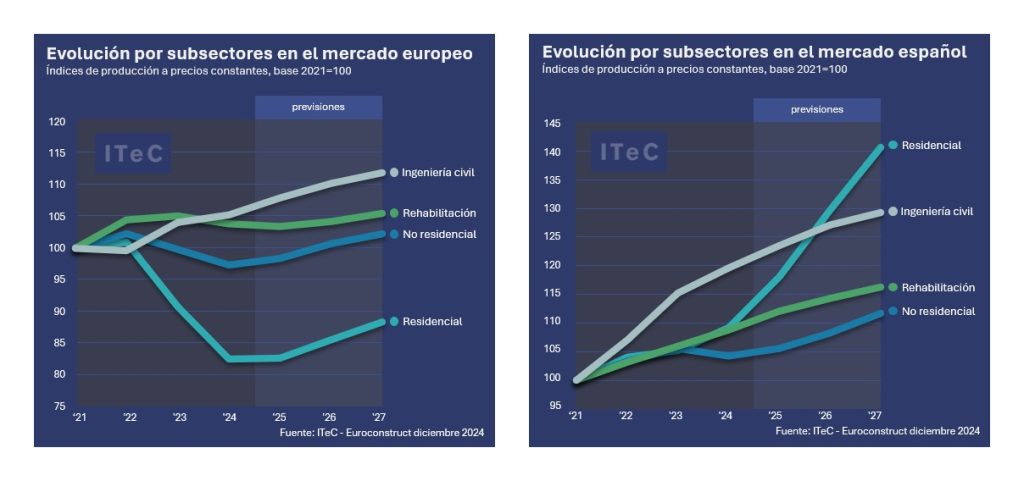

En el mercado de la rehabilitación, según Euroconstruct, se reciben con optimismo las noticias sobre la revalorización de los activos inmobiliarios y la solidez de la demanda, ya que estas crean un entorno favorable para invertir en edificios existentes. Sin embargo, el factor que debería estar impulsando la transformación de este mercado es el programa de ayudas financiado por los fondos Next Generation, que hasta el momento ha dado resultados moderados. De hecho, ha sido necesario esperar hasta 2024 para que las estadísticas de visados reflejen avances mínimamente proporcionales a las expectativas generadas. Las previsiones apuntan a un crecimiento de entre el 2% y el 2,5% para 2024-2025, y alrededor del 1,5% para 2026-2027, debido al agotamiento del calendario de subvenciones.

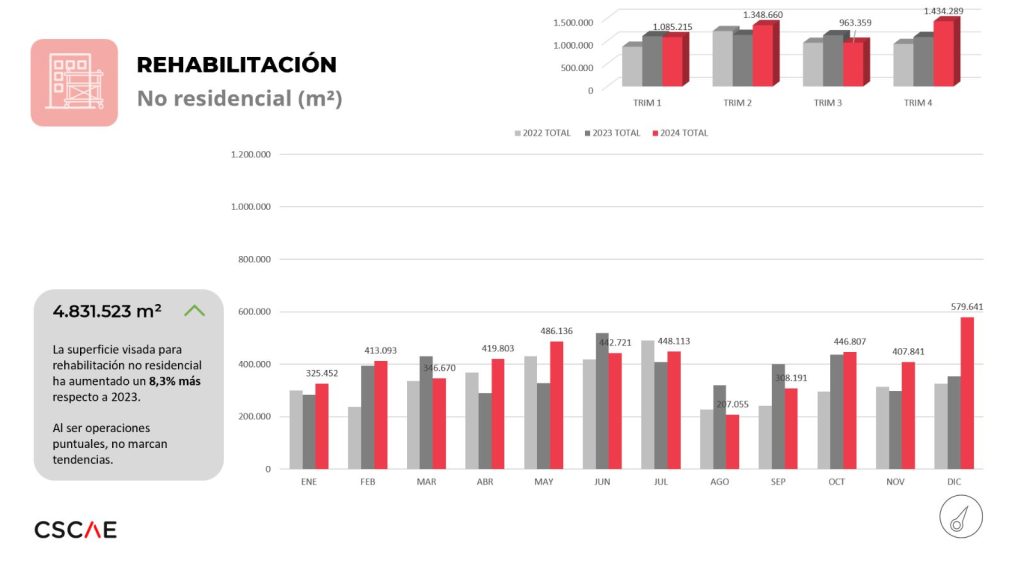

Según las estadísticas de los Colegios de Arquitectos, entre enero y diciembre de 2024, la rehabilitación de gran escala ha aumentado un 47%, pasando de 37.783 en 2023 a 55.473 (+17.690). En comparación con 2019, el incremento es del 117%, lo que convierte a 2024 en el mejor año de la serie histórica, tras cuatro años consecutivos de crecimiento.

De acuerdo con la Estrategia a Largo Plazo de Rehabilitación Energética de Edificios (ERESEE), que fijaba en 45.000 viviendas rehabilitadas como objetivo para 2024, las estadísticas de visado han superado esa cifra, alcanzando incluso las 50.000 unidades previstas para 2025. Sin embargo, según la ERESEE, en 2026 se debe llegar a las 100.000 viviendas rehabilitadas, alcanzando las 150.000 en 2027, 200.000 en 2028 y, progresivamente, hasta las 300.000 unidades en 2030.

Rehabilitación en Europa

Según Euroconstruct, la rehabilitación residencial en Europa ha disminuido, aunque en menor medida que la construcción de nueva obra. Solo tres países han experimentado una caída en la producción de rehabilitación: Finlandia, Alemania e Italia, en ese orden de magnitud.

En Alemania, el mercado líder según el informe, se espera una disminución en la producción de rehabilitación también en 2024, lo que marcará el tercer año consecutivo de caída en la rehabilitación en ese país. El Instituto IFO atribuye esta disminución al aumento de los costos de construcción y a las dificultades en las condiciones financieras. Italia, el tercer mayor mercado en términos de producción, está viviendo una desaceleración significativa en la rehabilitación residencial. Según CRESME, este descenso se debe a la drástica reducción de los subsidios y los incentivos fiscales para la rehabilitación implementados por el gobierno italiano en los últimos años.

A diferencia de Italia, se espera que la producción alemana se recupere en los próximos tres años, regresando a los niveles de 2021, antes de las caídas registradas entre 2022 y 2024. Sin embargo, en Italia, no se prevé una recuperación en los próximos tres años, con una caída promedio anual del 8% en la producción de rehabilitación entre 2024 y 2027. En comparación con los niveles altos de 2022, se estima que la producción italiana caerá un 34% en 2027.

En 2024, los países miembros de Euroconstruct que verán un crecimiento superior al 3% son solo cuatro: Austria, Irlanda, Eslovaquia y el Reino Unido. Los países de Europa del Este (República Checa, Hungría, Polonia y Eslovaquia) experimentarán un crecimiento en rehabilitación de entre 2% y 3,9%. Por su parte, Suecia, Portugal, Bélgica y Noruega crecerán por debajo del 1%. A pesar de ello, las perspectivas siguen siendo positivas, aunque frágiles.

Las previsiones de crecimiento en rehabilitación no coinciden completamente con las encuestas de Eurostat sobre las intenciones de mejora del hogar. Las previsiones de producción para 2024 y 2025 han sido revisadas a la baja, lo que indica que las condiciones necesarias para llevar a cabo las obras aún no están completamente consolidadas en muchos países analizados. Este desfase temporal se refleja en la confianza del consumidor, que sigue por debajo de los niveles observados en 2021 y 2022, lo que también impacta en el mercado de rehabilitación.

En general, se espera que el mercado de rehabilitación en Europa se reduzca un 2,1% en 2024 y un 1,3% en 2025, con una recuperación moderada prevista para 2026 (0,2%) y 2027 (1%). Este panorama se ve especialmente afectado por el bajo rendimiento de Italia y la lenta recuperación en Alemania, dos países que representan casi el 50% del mercado de rehabilitación.

{kind=link}