El Informe ASCER 2024: Producción, Energía y CO₂ ofrece una radiografía detallada del estado actual de la industria española de baldosas cerámicas, un sector clave para la economía industrial, especialmente en la Comunidad Valenciana. El documento revela que en 2024 se ha producido un ligero repunte en la actividad, con una mejora en los niveles de producción, consumo energético y generación renovable, aunque persisten importantes desafíos vinculados al coste energético y las emisiones de carbono.

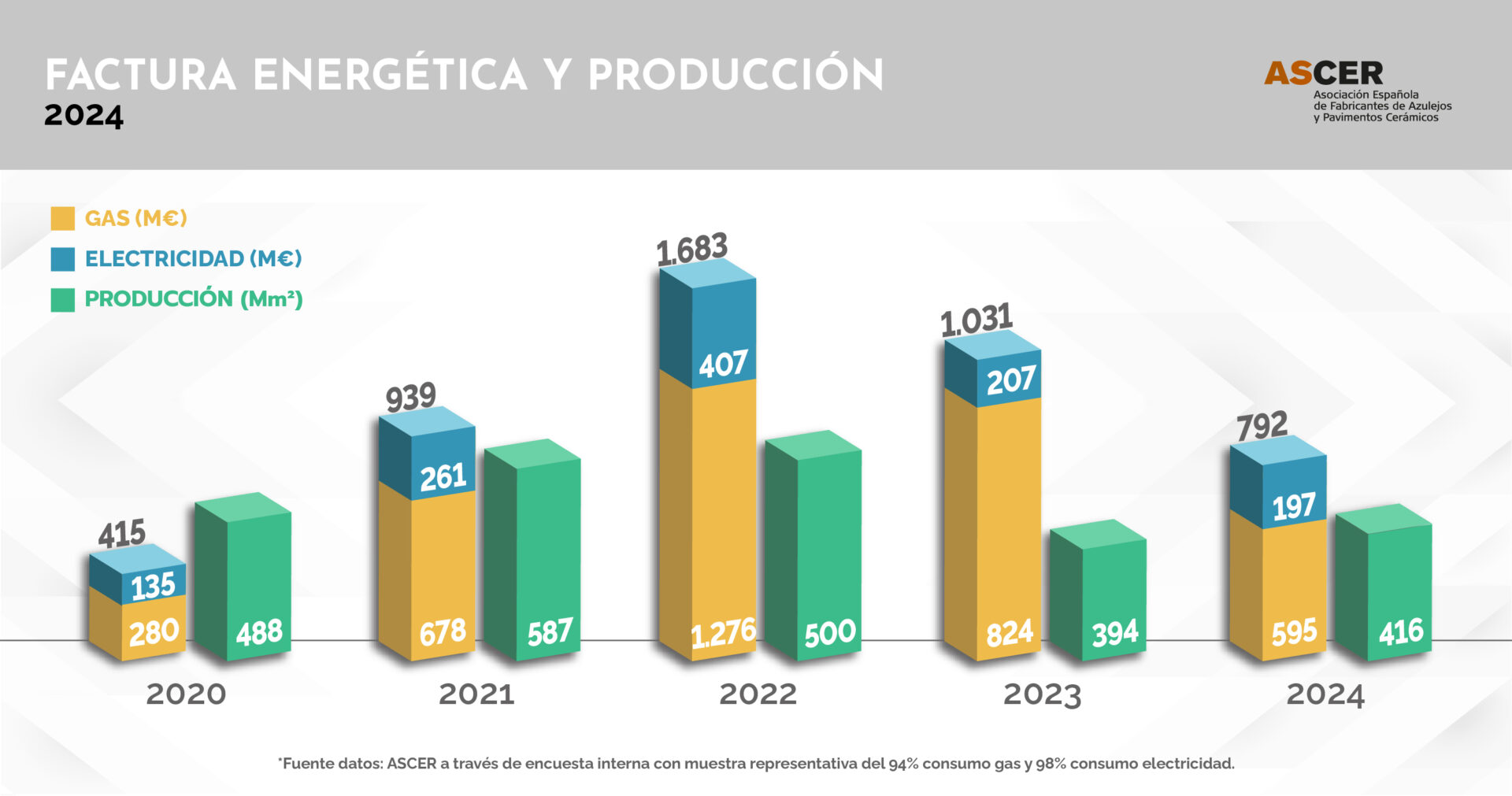

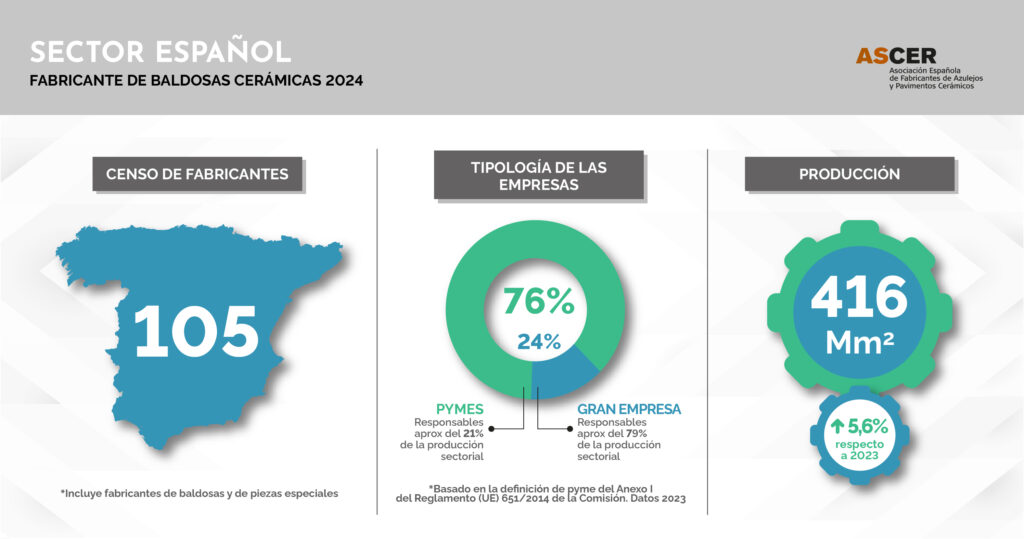

La industria cerró el ejercicio con 416 millones de m² producidos, lo que supone un crecimiento del 5,6% respecto al año anterior. Aunque este dato marca una recuperación progresiva, el sector sigue sin alcanzar los niveles de los años anteriores a la crisis energética, cuando superaba los 500 millones de m².

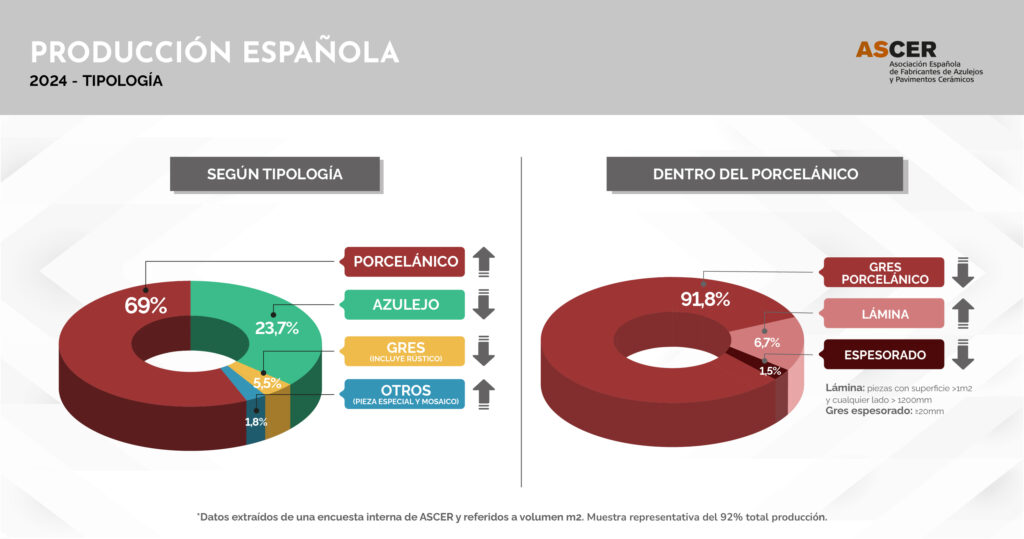

El gres porcelánico lidera con un 69% de la producción

En cuanto a tipologías, el gres porcelánico sigue liderando con el 69% del total fabricado, seguido por el azulejo (23,7%), el gres rústico (5,5%) y otras piezas especiales y mosaico (1,8%). Destaca el crecimiento de la lámina cerámica, que ha aumentado un 26% y representa ya el 7% del total del porcelánico. Por el contrario, el gres espesorado pierde peso, cayendo al 1,5%.

Predominio de la pasta blanca y la monococción

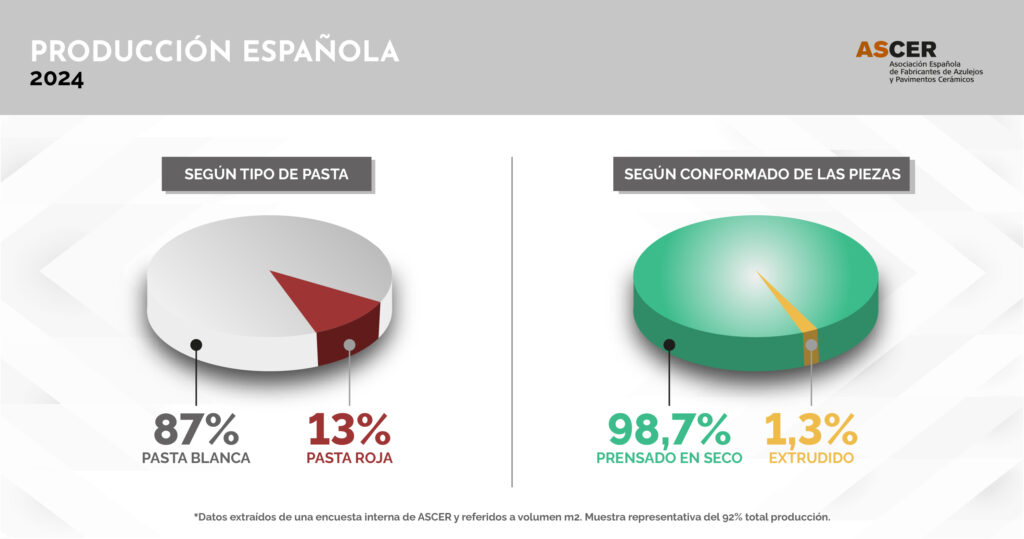

La tendencia hacia la mejora estética y técnica continúa: el 87% de la producción en 2024 ha sido de pasta blanca, frente al 13% de pasta roja. Hace una década, esta proporción era casi paritaria. Además, el 98,7% de las piezas se han producido mediante prensado, y el 99% se han cocido en monococción.

Más producción, más energía

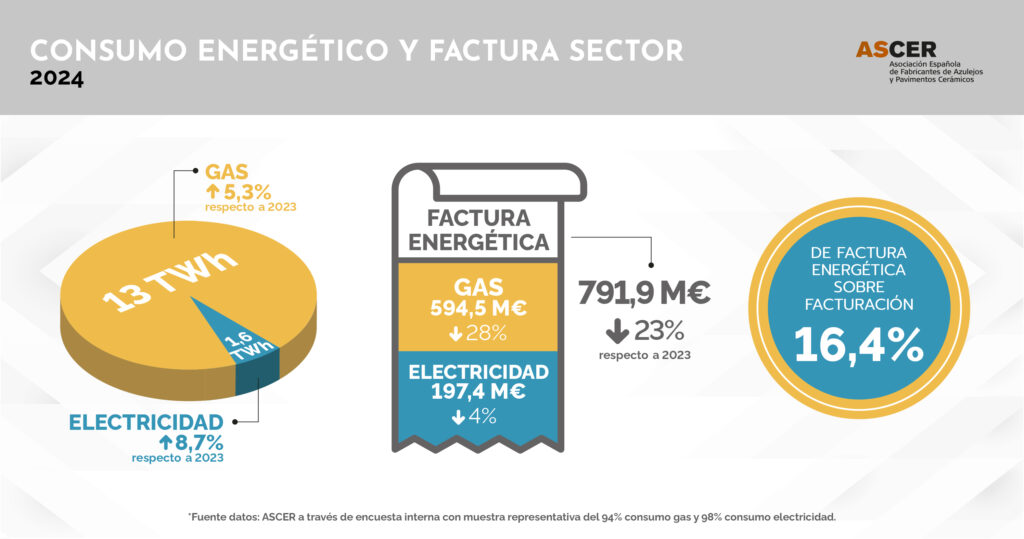

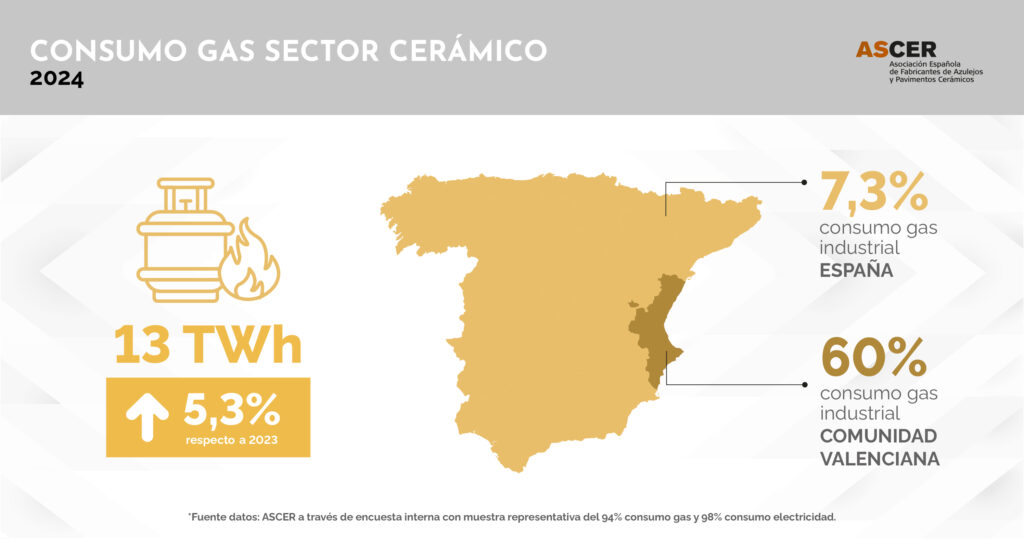

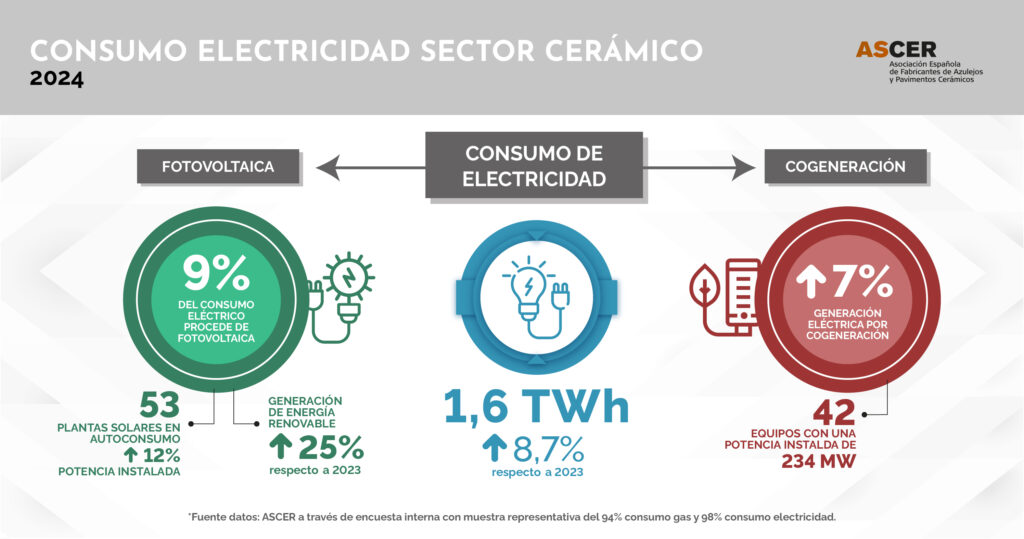

El aumento productivo ha venido acompañado de un mayor consumo energético. El sector utilizó en 2024 unos 13 TWh de gas natural (+5,3%) y 1,6 TWh de electricidad (+8,7%). El 90% del consumo energético procede del gas, indispensable para los procesos térmicos de cocción.

La factura energética total ascendió a 792 millones de euros, un 23% menos que en 2023 gracias a la bajada de precios, pero sigue siendo casi el doble de lo que se pagaba en 2020, pese a producirse un 15% menos.

Cogeneración y renovables: avances y obstáculos

La autoproducción solar fotovoltaica representa ya el 9% del consumo eléctrico del sector, con un crecimiento del 25% en 2024. Además, la cogeneración de alta eficiencia recupera terreno con un incremento del 7% gracias a una nueva metodología de retribución que incluye el coste del CO₂. No obstante, más de un tercio de los equipos de cogeneración tienen más de 25 años y urge un sistema de subastas para su renovación.

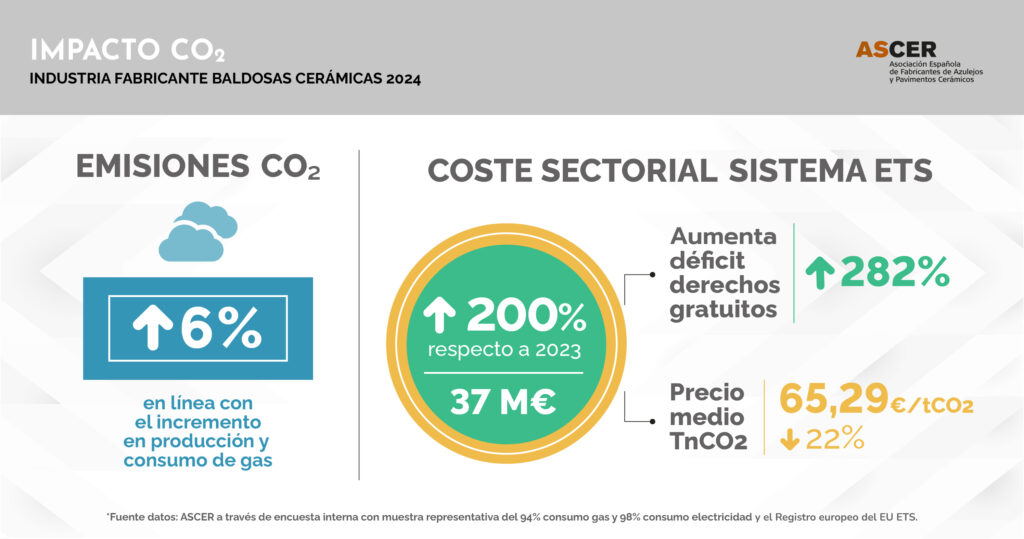

El precio del CO₂ dispara los costes medioambientales

A pesar de que el precio medio por tonelada de CO₂ bajó un 22% en 2024, situándose en 65,29 €/tn, la factura de derechos de emisión se disparó hasta los 37 millones de euros, un 211% más que el año anterior. La caída de asignaciones gratuitas por la bajada de producción previa ha forzado al sector a comprar más derechos.

829 millones de euros en energía y CO₂: un lastre competitivo. Sumando energía y emisiones, la carga económica para el sector en 2024 ascendió a 829 millones de euros. Una cifra que lastra la competitividad de un sector que sigue siendo clave para la economía industrial de la Comunidad Valenciana: consume el 60% del gas industrial de la región y el 7,3% del total nacional.

{kind=link}