Contenidos

- El sector de la construcción en Europa empieza a abandonar el terreno negativo tras dos años de contracción. Así lo refleja el último informe Euroconstruct del ITeC, que anticipa un 2025 de estancamiento técnico (+0,3 %), seguido de una recuperación progresiva con crecimientos del 2 % en 2026 y del 2,3 % en 2027.

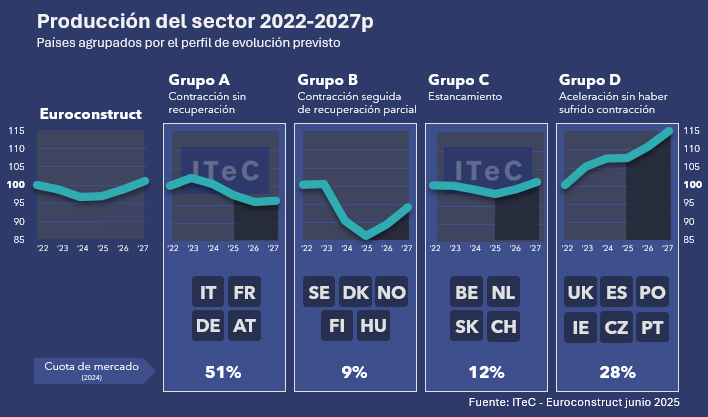

- Disparidad entre países: España, Reino Unido y Polonia a la cabeza

- Vivienda en Europa: tras el desplome, una recuperación sólida

- Edificación no residencial: la gran rezagada

- Ingeniería civil: del crecimiento al riesgo de desaceleración

- España: crecimiento sostenido impulsado por la vivienda

- Edificación residencial: hacia las 150.000 viviendas anuales

- No residencial: estabilidad sin euforia

- Rehabilitación: un sprint final antes del cierre de las ayudas

- Ingeniería civil en España: buenas perspectivas, pero con reservas

El sector de la construcción en Europa empieza a abandonar el terreno negativo tras dos años de contracción. Así lo refleja el último informe Euroconstruct del ITeC, que anticipa un 2025 de estancamiento técnico (+0,3 %), seguido de una recuperación progresiva con crecimientos del 2 % en 2026 y del 2,3 % en 2027.

La economía europea ha logrado amortiguar, por ahora, el impacto de la nueva ofensiva arancelaria liderada por Donald Trump. Salvo que EE.UU. imponga condiciones comerciales drásticas, la construcción europea podría sortear las turbulencias sin grandes daños. Sin embargo, la recuperación será desigual y altamente dependiente del contexto político y económico global.

Disparidad entre países: España, Reino Unido y Polonia a la cabeza

El informe confirma que no todos los países siguen la media continental. Alemania, Francia e Italia arrastran caídas profundas y solo lograrán recuperaciones parciales. En cambio, España, Reino Unido y Polonia presentan un perfil mucho más dinámico. Estos tres países han superado la fase recesiva con una afectación mínima y apuntan a una trayectoria ascendente a corto y medio plazo.

Vivienda en Europa: tras el desplome, una recuperación sólida

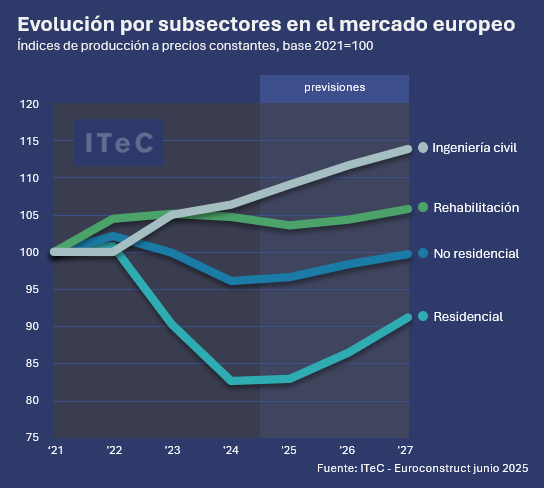

El subsector residencial de nueva planta ha sido el más castigado en Europa, con una contracción cercana al 18 % entre 2023 y 2024. La tormenta perfecta —encarecimiento de costes, tipos altos y parálisis de la demanda— dejó secuelas significativas. No obstante, el informe prevé una reactivación decidida a partir de 2026, con una recuperación cercana al 10 % acumulado en los dos años siguientes, sustentada en la mejora de las condiciones crediticias y la acumulación de demanda.

Edificación no residencial: la gran rezagada

En contraste, la edificación no residencial muestra un perfil plano. Tras haberse contraído menos que la vivienda en 2023-24, se espera que avance tímidamente, alrededor del 1,5 % anual hasta 2027. La selectividad de la inversión privada, las tensiones geopolíticas y la inestabilidad macroeconómica actúan como freno a nuevos desarrollos, especialmente en oficinas, industrial y logística.

Ingeniería civil: del crecimiento al riesgo de desaceleración

Paradójicamente, la ingeniería civil ha sido el único subsector europeo que creció durante la crisis, acumulando un 6,4 % en 2023-24. Esto ha sido posible gracias a proyectos estratégicos ligados a la transición energética y la descarbonización, ampliamente respaldados por fondos públicos y europeos. Sin embargo, Euroconstruct advierte de una posible desaceleración en los próximos años, con previsiones del 2,5 % en 2025 y del 1,9 % en 2027, debido al desvío presupuestario hacia gasto en defensa.

España: crecimiento sostenido impulsado por la vivienda

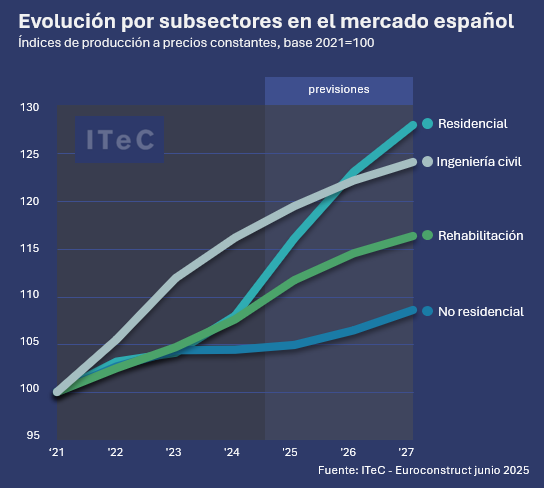

En este contexto, España se consolida como uno de los mercados más activos y resilientes. Tras un cierre de 2024 con una sólida cartera de obra, motivada por la bajada de tipos, la estabilización de costes y el fin de la ventana de los fondos NextGenerationEU, se espera un crecimiento del 4,2 % en 2025. El clima de urgencia que genera la proximidad del fin de los estímulos prolongará el buen comportamiento del sector en 2026 (+3,5 %) y aún mantendrá un ritmo saludable en 2027 (+2,5 %).

Edificación residencial: hacia las 150.000 viviendas anuales

El principal motor de este crecimiento es la edificación residencial. El mercado ha roto el techo de las 110.000 viviendas anuales, en las que parecía instalado desde hace años, y se encamina hacia las 150.000 en 2026. Las previsiones para este subsector oscilan entre un 6 % y un 7,5 % de crecimiento en 2025 y 2026, y alrededor del 4 % en 2027.

Para alcanzar estos objetivos, deben mantenerse cuatro condiciones: la continuidad del tipo de interés bancario, un aumento de la capacidad productiva del sector, la contención de precios para evitar un sobrecalentamiento del mercado inmobiliario y el cumplimiento de los compromisos de promoción pública de vivienda por parte de las administraciones.

No residencial: estabilidad sin euforia

El segmento de edificación no residencial en España se mantiene estable. Aunque la demanda de inversión no ha retrocedido, buena parte se ha canalizado hacia edificios ya construidos, con menos protagonismo de nuevos desarrollos. Conviven sectores en retroceso (industria, oficinas, sector primario) con otros en crecimiento moderado (logística, comercio, salud, educación). La previsión para el periodo 2025-2027 se sitúa entre el 1 % y el 2,5 %.

Rehabilitación: un sprint final antes del cierre de las ayudas

El mercado de la rehabilitación, que arrancó de forma muy tibia pese a las expectativas generadas por los fondos europeos, vive ahora un “sprint” de última hora. El aumento de solicitudes de ayuda a medida que se acerca la fecha límite de ejecución está reactivando el segmento. La previsión de crecimiento se eleva al 3,8 % en 2025, aunque el sector volvería a una senda más discreta a partir de 2026, bajando al 1,5 % en 2027 tras la retirada definitiva de las subvenciones.

Ingeniería civil en España: buenas perspectivas, pero con reservas

La ingeniería civil española sigue beneficiándose de los fondos europeos, aunque enfrenta riesgos claros. La rigidez de la contratación pública y el impacto de los elevados costes de construcción siguen lastrando el desarrollo de infraestructuras. La previsión apunta a una desaceleración progresiva: 2,8 % en 2025, 2,1 % en 2026 y 1,6 % en 2027, cifra que podría ser aún menor si no se produce el efecto arrastre de la obra local en año electoral.

{kind=link}