La falta de profesionales cualificados continúa siendo el principal cuello de botella en un mercado que muestra signos de estabilidad, especialmente en los sectores energéticos y de infraestructuras. La rentabilidad se mantiene alta, con un EBITDA medio del 7 %, pero aumentan los costes laborales y la incertidumbre política.

Los sectores de infraestructuras y energía viven un momento de expansión en Europa. Sin embargo, la falta de ingenieros cualificados se consolida como el principal freno estructural, agravado por el aumento de costes laborales y la incertidumbre regulatoria. El informe de EFCA radiografía un equilibrio frágil con síntomas de fatiga.

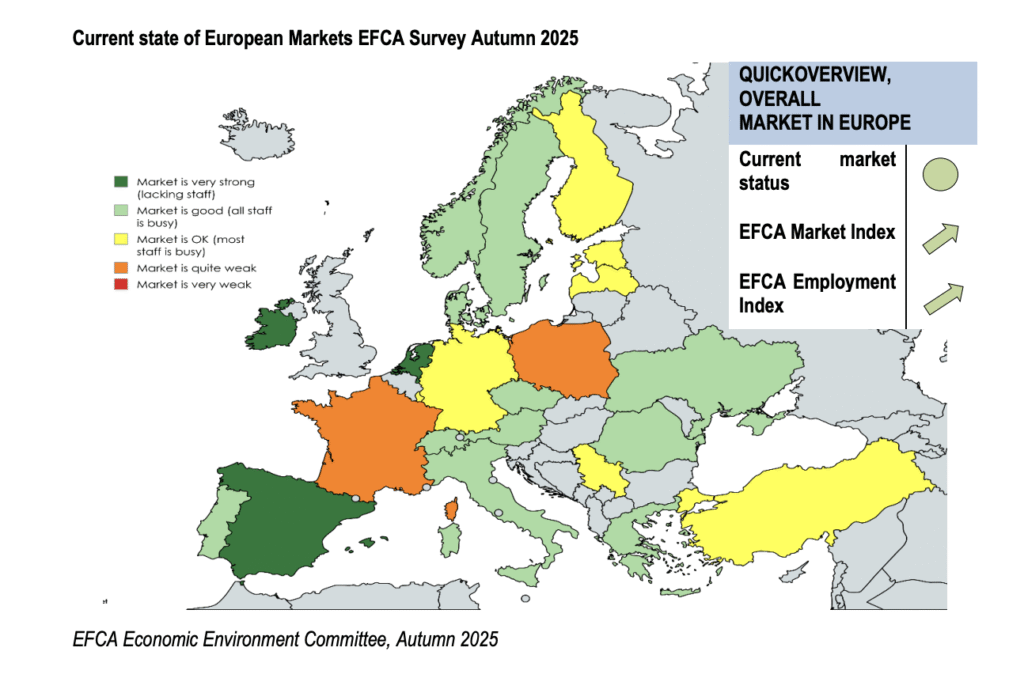

La ingeniería de consultoría europea avanza con paso firme, pero con el motor gripado. Esa es la paradoja que subraya el Barómetro de Otoño 2025 de la Federación Europea de Asociaciones de Consultores de Ingeniería (EFCA), el termómetro más importante del sector a escala continental. Con presencia en 23 países, el informe recoge un escenario que oscila entre el optimismo contenido y la alerta estratégica.

La actividad sigue siendo intensa, especialmente en los sectores de infraestructuras, energía y agua, donde la demanda empuja con fuerza. España se posiciona como uno de los mercados más dinámicos, junto a Países Bajos, Suiza y República Checa. Pero esa bonanza convive con un problema persistente: no hay suficientes manos —ni mentes— para responder al volumen de trabajo.

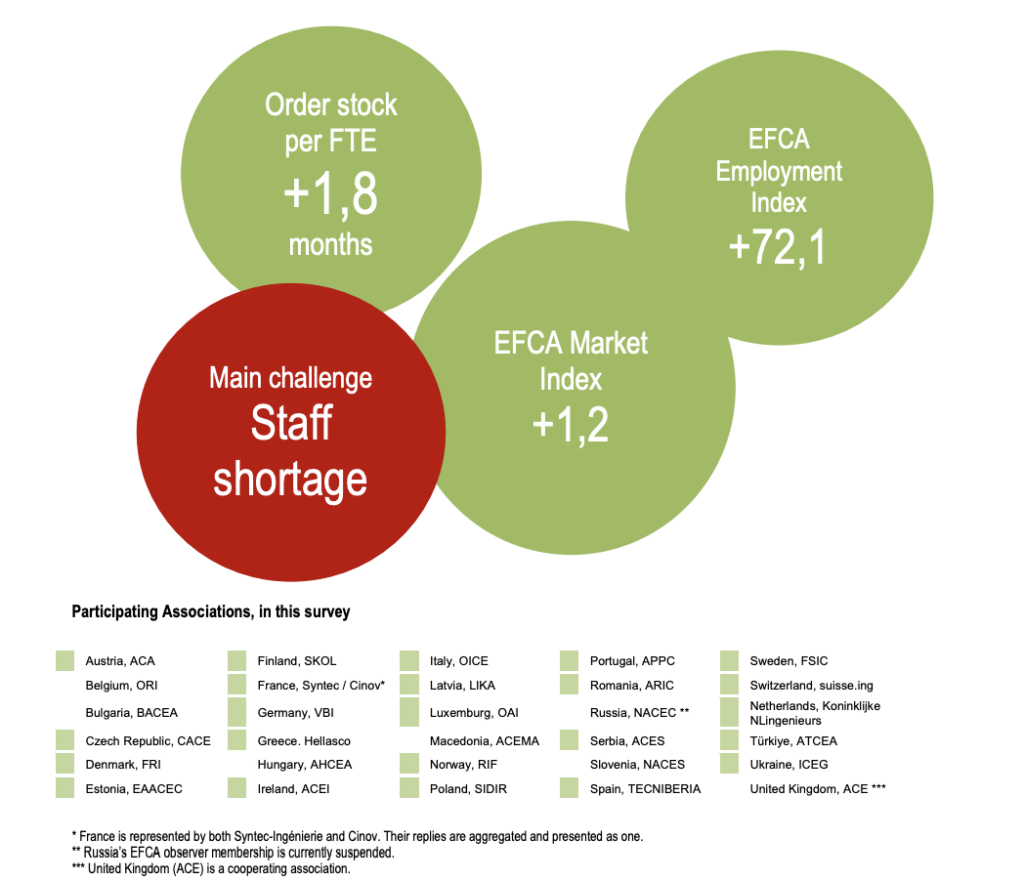

“El crecimiento no es sostenible si no se resuelve la brecha de talento. Llevamos más de cuatro años alertando de esta situación”, afirma Henrik Garver, presidente del comité económico de EFCA. En este sentido, el 90 % de las asociaciones encuestadas en Europa señalan la falta de personal cualificado como el principal obstáculo, por encima incluso del aumento de los costes laborales, la burocracia administrativa o la inestabilidad política.

Una demanda sólida sostenida por fondos europeos

El informe muestra que la ingeniería europea ha sabido absorber buena parte del impulso generado por los programas de recuperación económica post-COVID y la transición verde. El Plan REPowerEU, el Green Deal y los fondos de resiliencia han canalizado inversiones masivas en redes energéticas, transporte sostenible, digitalización y ciclo del agua.

Esa presión inversora ha mantenido elevadas las carteras de pedidos. El stock medio de proyectos asegurados por empleado es de 10,2 meses, lo que sitúa al sector en un umbral de estabilidad solo comparable al periodo post-pandemia. En países como España o Irlanda, ese stock supera los 12 meses, gracias a una combinación de licitación pública intensa y fuerte internacionalización.

Más del 90 % de las asociaciones europeas identifican la escasez de personal cualificado como el principal obstáculo para sostener el crecimiento del sector.

Un sector internacionalizado, pero desigual

El barómetro también confirma una marcada diferencia entre mercados. Mientras que España y Turquía lideran en volumen de exportación de servicios (70 % y 50 % respectivamente), otros países como Alemania, Francia o Bélgica mantienen una estructura más enfocada al mercado doméstico. Esta diversidad de perfiles estratégicos condiciona la competitividad, la innovación y la resistencia frente a cambios regulatorios o financieros.

En términos de rentabilidad, la media europea se sitúa en el 7 % EBITDA, un dato robusto si se tiene en cuenta el aumento generalizado de los costes operativos. Sin embargo, el informe advierte que este indicador está en retroceso respecto al récord de 2023 (7,5 %) y que, en muchos casos, se sostiene gracias a medidas de contención del gasto más que a aumentos de facturación.

Presión por costes, regulación y modelo de negocio

Los costes laborales son ya la segunda gran preocupación. Las tensiones inflacionistas, unidas a la escasez de personal, han elevado los salarios en todo el continente, lo que presiona los márgenes. A esto se suma un entorno regulatorio complejo y desigual, con procedimientos de licitación pública que —según EFCA— “no siempre reconocen el valor añadido de la ingeniería ni permiten márgenes razonables para la innovación”.

Además, la lentitud administrativa y la incertidumbre política (especialmente en contextos preelectorales como el español o el francés) ralentizan proyectos y generan escenarios de riesgo.

Previsiones: estabilidad con riesgo de fatiga estructural

El horizonte a seis meses apunta a una estabilización más que a una expansión. Tres de cada cuatro asociaciones creen que su nivel de actividad se mantendrá estable. Solo un 15 % anticipa mejoras significativas y un 9 % espera una caída. Es una fotografía que refleja un mercado maduro, pero también con síntomas de fatiga.

El equilibrio actual depende en gran parte de fondos europeos, de una coyuntura favorable y de un sobreesfuerzo organizativo que no es sostenible sin renovación generacional. La mayoría de los países siguen sin encontrar fórmulas efectivas para atraer nuevo talento a la ingeniería, un sector que compite con la tecnología, las finanzas y otras disciplinas por los perfiles más cualificados.

Una ingeniería que necesita redibujar su papel

El informe de EFCA pone sobre la mesa la necesidad de una transformación profunda. La ingeniería de consultoría ya no puede ser vista como un proveedor técnico, sino como un actor estratégico en la transición energética, la resiliencia climática y el rediseño de las ciudades. Pero para ejercer ese rol, necesita músculo, talento, narrativa y presencia pública.

Los datos son buenos, pero los cimientos están en tensión. El reto es crecer sin romper. Y para eso, Europa deberá repensar cómo forma, retiene y valora a sus ingenieros.

El 70 % de la facturación de la ingeniería española proviene del exterior, consolidando su liderazgo europeo en exportación de servicios de consultoría técnica.

{kind=link}